Skip to content

Skip to content

Tahap 3: Menghitung Harga Pokok Produksi

Rumus untuk menghitung Harga Pokok Produksi adalah

Harga Pokok Produksi = Total biaya produksi + saldo awal persediaan barang dalam proses produksi – saldo akhir persediaan barang dalam proses produksi

750.000.000 + 100.000.000 – 10.000.000 = 840.000.000

Tahap 4: Menghitung HPP

Rumus Menghitung HPP adalah

HPP = Harga pokok produksi + Persediaan barang awal – persediaan barang akhir

840.000.000 + 150.000.000 – 25.000.000 = 965.000.000

Jadi HPP dari PT Karya Abadi pada bulan Juli adalah Rp 965.000.000,-

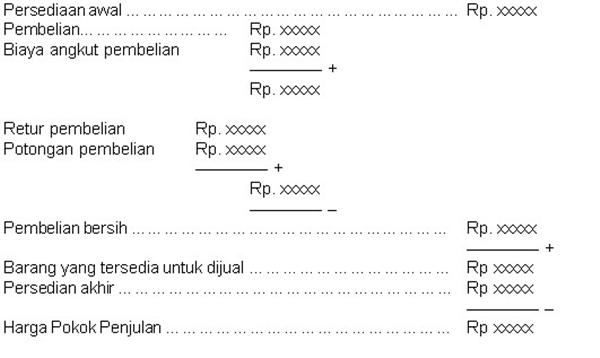

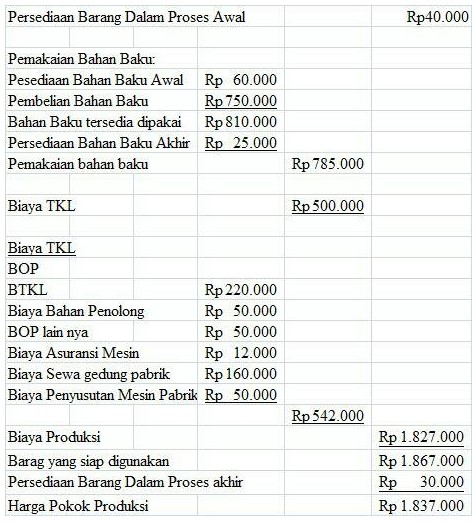

Laporan HPP Produksi PT SINAR MEGAH

Informasi pembukuan PT Sinar Megah.

- Persediaan Barang Dalam proses awal Rp. 40.000,00

- Persediaan bahan baku awal Rp. 60.000,00

- Bahan baku tersedia dipakai Rp. 810.000,00

- Pemakaian bahan baku Rp. 785.000,00

- Biaya BTKL Rp. 500.000,00

- Biaya TKTL Rp. 220.000,00

- Bahan Penolong Rp. 50.000,00

- BOP lain-lain Rp. 50.000,00

- Biaya Asuransi mesin Rp. 12.000,00

- Biaya Sewa gedung pabrik Rp. 160.000,00

- Biaya Depresiasi Mesin pabrik Rp. 50.000,00

- Persediaan Barang dalam proses akhir Rp. 30.000,00

Pertanyaan : Berapa Harga Pokok Produksinya?

Jawaban :

Metode Pengumpulan Harga Pokok Produksi

Metode yang dipakai dalam pengumpulan harga pokok produksi tergantung pada karakteristik, sifat, dan pengolahan bahan menjadi produk selesai. Metode yang dapat digunakan ada beberapa macam. Kita bisa menggunakan dua metode, yakni harga pokok pesanan dan harga pokok proses. Berikut penjelasan mengenai keduanya.

Harga Pokok Pesanan (Job Order Costing)

Pada metode ini yang menjadi objek biaya adalah produk per unit atau kelompok produk dalam satu pesanan. Biasanya pihak manajer memerlukan informasi mengenai harga pokok produk pada setiap pesanan. Hal tersebut dikarenakan spesifikasi yang berbeda-beda pada setiap pesanan.

Metode ini digunakan oleh perusahaan yang memiliki karakteristik seperti di bawah ini:

- Dalam mengolah suatu produk tidak secara terus-menerus alias terputus-putus.

- Hasil produksi bisa mengalami perbedaan karena proses pembuatan produk disesuaikan dengan permintaan atau pesanan pembelian. Dengan begitu pesanan yang satu bisa berbeda dengan pesanan lainnya.

- Proses produksi hanya dilakukan ketika ada permintaan atau pesanan. Sehingga produk yang dihasilkan hanya untuk memenuhi permintaan konsumen dan tidak untuk menambah persediaan di gudang.

Metode harga pokok pesanan ini mempunyai karakteristik sebagai berikut:

- Setiap jenis produk yang dipesan, sudah ada perhitungan harga pokok produksinya. Maka jika produk yang dipesan bermacam-macam jenisnya, makan harga pokok produksinya juga berbeda-beda.

- Semua biaya yang dikeluarkan untuk proses produksi, mencakup biaya bahan baku, biaya tenaga kerja langsung, dan biaya bahan baku digolongkan menjadi biaya produksi langsung. Sedangkan biaya overhead pabrik digolongkan ke dalam biaya produksi tidak langsung .

- Produk yang dihasilkan bersifat heterogen atau beraneka ragam. Artinya produk yang diproduksi disesuaikan dengan permintaan atau pesanan pembeli.

- Proses produksi hanya dilakukan untuk memenuhi permintaan atau pesanan pembeli.

- Kegiatan produksi tidak dilakukan secara konstan atau terus menerus, melainkan terputus-putus atau dilakukan pada saat-saat tertentu.

- Untuk menentukan harga pokok produksi yaitu membagi jumlah biaya produksi yang dikeluarkan untuk memproses suatu pesanan dengan jumlah produk yang dihasilkan dalam pesanan tersebut. Penentuan harga pokok produksi ini dilakukan setelah pesanan selesai dikerjakan.

Harga Pokok Proses (Process Costing)

Pada metode process costing yang menjadi objek biaya adalah produk yang bersifat massa, di mana setiap unit produk bersifat identik. Perhitungan biaya ini dibebankan langsung pada pusat biaya berdasarkan proses, bahan baku, tenaga kerja, dan overhead pabrik. Pusat biaya juga bisa disebut dengan per departemen suatu proses produksi dalam periode tertentu.

Metode harga pokok produksi mempunyai beberapa karakteristik, antara lain:

- Pengumpulan biaya produksi dilakukan setiap satuan waktu tertentu.

- Kegiatan produksi dilakukan terus menerus.

- Produk yang dibuat memiliki bentuk standar dan bersifat homogen, sehingga tidak berpatokan pada spesifikasi yang diminta oleh konsumen.

- Kegiatan produksi dilakukan berdasarkan jadwal produksi untuk satuan waktu tertentu atau anggaran produksi yang sudah dibuat oleh perusahaan.

- Tujuan dilakukannya produksi adalah untuk mengisi persediaan yang akan dijual nantinya.

- Jumlah total biaya ataupun biaya satuan dihitung setiap akhir periode

Menurut pendapat Mulyadi, pengumpulan harga pokok produksi ditentukan dengan cara produksi. Sedangkan cara memproduksi suatu produk dapat dibagi menjadi dua metode, yaitu produksi atas dasar pesanan dan produksi massa.

Produksi Atas Dasar Pesanan

Harga pokok pesanan atau job order cost method merupakan sebuah metode di mana perusahaan yang memanfaatkan cara produksi berdasarkan pesanan mengolah produknya atas dasar pesanan yang sudah dipesan pemesan.

Pada metode ini biaya-biaya produksi dipakai untuk setiap pesanan. Sedangkan harga pokok produksi produk per unit yang dihasilkan atas dasar pesanan dihitung dengan cara membagi total biaya produksi untuk setiap pesanan dengan jumlah produk per unit setiap pesanan tersebut.

Produksi Massa

Pada metode ini perusahaan memanfaatkan cara produksi massa, dengan mengumpulkan harga pokok produksinya. Pada produksi massa biaya-biaya produksi dikumpulkan untuk periode tertentu. Sedangkan harga pokok produksi per unit yang dihasilkan dihitung dengan cara membagi total biaya produksi untuk periode tertentu dengan total produk per unit yang dihasilkan pada periode tertentu.

Tujuan Penentuan Harga Pokok Produksi

Harga pokok produksi merupakan salah satu hal penting yang menunjang keberlangsungan suatu perusahaan. Ada beberapa tujuan di balik penentuan harga pokok produksi. Salah satunya adalah untuk mengetahui besarnya biaya yang dikeluarkan untuk mengolah bahan baku menjadi barang jadi atau jasa yang bisa dijual dan digunakan oleh konsumen.

Penentuan harga pokok ini sangat penting karena menjadi salah satu elemen yang bisa dimanfaatkan pihak-pihak yang berkepentingan dalam perusahaan sebagai pedoman dan sumber informasi dalam mengambil suatu keputusan.Berikut adalah beberapa tujuan dari penentuan harga pokok produksi:

- Untuk dasar dalam menilai efisiensi perusahaan

- Sebagai dasar evaluasi hasil kerja

- Untuk tujuan perencanaan laba

- Sebagai dasar pengambilan keputusan

- Sebagai dasar untuk menentukan kebijakan pimpinan perusahaan

- Pengawasan terhadap efisiensi biaya, termasuk biaya produksi

- Untuk menghitung harga pokok produksi dalam laporan laba rugi perusahaan

- Dasar untuk menetapkan harga jual atau harga penawaran kepada konsumen

- Menentukan nilai persediaan dalam neraca, yakni harga pokok persediaan produk jadi

- Dasar penilaian bagi penyusun neraca yang berhubungan dengan penilaian terhadap aktiva

Fungsi Harga Pokok Produksi

Harga pokok produksi menjadi elemen yang krusial dalam suatu usaha. Seperti yang sudah disinggung di atas, penentuan harga pokok produksi bertujuan untuk mengetahui berapa output yang dikorbankan dalam pengolahan bahan baku menjadi barang jadi. Ada beberapa fungsi dari harga pokok produksi yang bisa kita manfaatkan. Silakan simak penjelasan berikut ini.

Menentukan harga jual produk

Setelah perusahaan melakukan perhitungan segala biaya yang berkaitan dengan produksi dan mengetahui harga pokok produksi, maka perusahaan baru dapat menentukan harga jual produknya. Dalam menentukan harga jual suatu produk, keadaan pasar dan peran pemerintah juga penting untuk dipertimbangkan oleh manajemen perusahaan.

Memantau realisasi biaya produksi

Informasi realisasi biaya produksi yang dikeluarkan dalam pelaksanaan rencana produksi sangat dibutuhkan manajemen perusahaan.

Dengan informasi tersebut manajemen dapat memantau apakah proses produksi telah mengkonsumsi sesuai dengan total biaya produksi yang telah diperhitungkan sebelumnya.

Dalam hal ini, akuntansi biaya berperan untuk mengumpulkan informasi biaya produksi yang dikeluarkan dalam jangka waktu tertentu. Untuk pengumpulan biaya produksi tersebut dilakukan dengan menggunakan harga pokok proses.

Menghitung laba rugi periodik

Selain seperti yang telah disebutkan di atas, informasi mengenai realisasi biaya produksi yang dikeluarkan untuk memproduksi produk dalam periode tertentu sangatlah penting bagi manajemen perusahaan. Tujuannya agar dapat mengetahui apakah produksi dan pemasaran produk dalam suatu periode mampu menghasilkan laba bruto atau justru mengakibatkan rugi bruto. Informasi periodik mengenai laba rugi juga diperlukan untuk mengetahui bagaimana kontribusi suatu produk dalam menutup biaya non produksi dan menghasilkan laba rugi.

Menentukan harga pokok persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Manajemen dituntut untuk menyajikan laporan keuangan secara periodik. Laporan keuangan yang disajikan salah satunya berupa neraca. Di dalam neraca tersebut harus tersaji harga pokok persediaan jadi dan harga pokok produksi yang pada tanggal neraca masih dalam proses namun untuk tujuan tersebut. Sedangkan biaya produksi pada produk jadi yang belum terjual pada tanggal neraca tersebut disajikan sebagai harga pokok persediaan dalam proses.

Baca juga: Cara Menghitung BEP (Break Even Point)

Demikian tadi informasi mengenai cara menghitung HPP (Harga Pokok Produksi) dan juga apa saja penjelasannya, semoga semua info yang saya berikan diatas bisa bermanfaat dan setidaknya menambah pengetahuan kita semua.