Skip to content

Skip to content

Harga Pokok Produksi – Apakah anda tahu apa itu Harga Pokok Penjualan (HPP) ? HPP adalah hal penting dari laporan laba rugi dari suatu perusahaan dagang atau bisa dikatakan seluruh biaya yang dikeluarkan untuk mendapatkan barang yang dijual atau harga perolehan dari harga yang dijual.

Jika perusahaan tersebut akan menyusun laporan keuangan khususnya laporan laba rugi, selain menghitung HPP penjualan juga harus mengetahui cara menghitung harga pokok produksi (HPP) selama periode berkalian. Untuk itulah perhitungan HPP produksi yang tepat dan akurat sangat mempengaruhi dari kinerja perusahaan tersebut apakah rugi atau untung.

Pengertian Harga Pokok Produksi

Harga pokok produksi adalah akumulasi dari semua biaya yang dikeluarkan suatu perusahaan dalam melakukan proses produksi, mulai dari berupa bahan baku sampai menjadi produk jadi. Biaya yang termasuk ke dalam harga pokok produksi antara lain biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik.

R.A. Supriyono menjelaskan bahwa harga pokok produksi adalah jumlah biaya produksi yang melekat pada produk atau barang yang dihasilkan, dan diukur dalam satuan mata uang dalam bentuk kas yang dibayarkan. Atau juga bisa berupa nilai jasa yang diserahkan, hutang yang timbul, maupun tambahan modal yang dibutuhkan oleh perusahaan dalam rangka proses produksi, baik pada masa lalu ataupun masa yang akan datang.

Sedangkan menurut Ikatan Akuntan Indonesia, harga pokok produksi didefinisikan sebagai harga pokok barang yang diproduksi, mencakup seluruh biaya langsung yang dipakai, upah langsung, dan biaya produksi tidak langsung, dengan perhitungan saldo awal dan saldo akhir barang dalam pengolahan.

Jika membaca dari beberapa pengertian diatas, dapat ditarik kesimpulan bahwa definisi harga pokok produksi adalah semua biaya yang telah dikeluarkan untuk proses produksi atau kegiatan mengubah bahan baku sampai produk jadi. Biaya-biaya yang dimaksud diantaranya biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Baca juga: Cara Menghitung Harga Pokok Penjualan

Metode Penentuan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara untuk memasukkan beberapa unsur biaya ke dalam harga pokok produksi. Dalam menentukan harga pokok produksi, umumnya terdapat 2 metode atau cara yang dapat digunakan, yakni metode full costing dan metode variable costing. Berikut penjelasan singkat kedua metode ini.

Full Costing (Harga Pokok Penuh)

Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi ke dalam harga pokok produksi. Dalam metode ini terdapat beberapa komponen yang dicantumkan, antara lain biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Unsur biaya produksi menurut metode ini terdiri dari:

- Biaya bahan baku

- Biaya tenaga kerja

- Biaya overhead pabrik variabel

- Biaya overhead pabrik tetap

- Harga pokok produksi

Variable Costing (Harga Pokok Variabel)

Variable costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang bersifat variabel. Dalam harga pokok variabel terdapat biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik variabel.

Menurut metode ini harga pokok produksi terdiri dari unsur-unsur biaya sebagai berikut:

- Biaya bahan baku

- Biaya tenaga kerja variabel

- Biaya overhead pabrik variabel

- Harga pokok produk

Selain yang dijelaskan di atas, masih ada lagi pendapat lain yang dikemukakan oleh ahli. Menurut Supriyono (1984), sistem penentuan harga pokok terdiri dari dua macam, yakni sistem harga pokok produksi sesungguhnya dan sistem harga pokok produksi ditentukan dimuka.

Sistem Harga Pokok Produksi Sesungguhnya

Sistem harga pokok produksi sesungguhnya merupakan sistem yang pembebanan beberapa biaya, seperti biaya bahan, biaya tenaga kerja langsung dan biaya overhead pabrik pada produksi dengan biaya yang sesungguhnya dinikmati oleh produk yang bersangkutan.

Sistem Harga Pokok Produksi Ditentukan Dimuka

Sistem harga pokok produksi ditentukan dimuka dengan membebankan biaya bahan baku, biaya tenaga kerja langsung, dan biaya overhead pabrik pada produksi yang didasarkan pada biaya harga pokok yang sudah ditentukan dimuka. Sistem ini lebih difokuskan pada fungsi perencanaan, pengambilan keputusan, dan pengendalian biaya.

Unsur Pembentuk HPP Produksi

Ada beberapa unsur dalam membentuk HPP produksi yang harus kalian tahu antara lain persediaan awal, persediaan akhir, pembelian bersih barang dagangan dan biaya selama produksi. Untuk lebih jelasnya bisa dilihat dibawah ini.

Persediaan Awal Barang Dagangan

Persediaan awal barang dagangan adalah persediaan barang dagangan yang terdapat di awal tahun buku berjalan. Saldo persediaan awal perusahaan dagang terdapat pada neraca saldo laporan neraca tahun sebelumnya.

Persediaan Akhir Barang Dagangan (end inventory)

Untuk persediaan akhir barang dagangan merupakan persediaan barang-barang pada akhir suatu periode atau tahun buku berjalan.

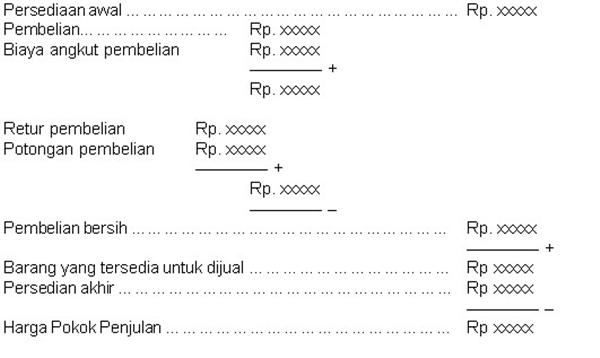

Pembelian Bersih

Pembelian bersih merupakan seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai.

Biaya Bahan Baku

Bahan baku merupakan dasar yang akan digunakan untuk membentuk bagian yang menyeluruh menjadi produk jadi. Bahan baku yang digunakan untuk memproduksi dapat diperoleh melalui pembelian lokal, impor atau dari pengolahan sendiri. Dalam memperoleh bahan baku, perusahaan tidak mengeluarkan harga beli bahan baku saja, namun juga mengeluarkan biaya untuk beberapa hal lainnya. Seperti biaya pembelian, pergudangan, dan biaya-biaya lainnya.

Menurut pendapat ahli, Kholim dan Yuningsih, bahan baku adalah bahan yang sebagian besar membentuk produk setengah jadi atau menjadi wujud dari suatu produk yang ditelusuri ke produk tersebut.

Biaya Tenaga Kerja

Perlu diketahui bahwa tenaga kerja merupakan usaha fisik maupun mental yang dipakai untuk membuat suatu barang. Sedangkan biaya tenaga kerja adalah salah satu konversi biaya yang diperlukan untuk mengubah bahan baku menjadi produk jadi. Dalam biaya perhitungan produksi, biaya tenaga kerja dibagi menjadi dua macam, yakni biaya tenaga kerja langsung dan biaya tenaga kerja tidak langsung.

Biaya tenaga kerja langsung bisa diartikan sebagai kompensasi yang dibayarkan kepada tenaga kerja yang terlibat dalam proses mengubah bahan baku langsung menjadi produk setengah jadi (barang jadi) atau menjadikan jasa kepada pelanggan. Sementara biaya tenaga kerja tidak langsung merupakan kompensasi yang dibayarkan kepada tenaga kerja yang bekerja di pabrik, namun tidak terlibat dalam pengolahan pekerjaan secara langsung.

Biaya Overhead

Selain beberapa poin di atas juga ada biaya overhead. Definisi biaya overhead adalah biaya yang mencakup seluruh biaya di luar biaya bahan baku dan biaya tenaga kerja langsung. Di samping itu biaya overhead juga dapat diartikan sebagai semua faktor produksi yang tidak langsung untuk memproduksi suatu produk atau menyediakan suatu jasa.

Dapat dikatakan biaya overhead tidak memasukkan bahan baku langsung dan tenaga kerja langsung. Karena tenaga kerja langsung menjadi bagian yang semakin kecil dari suatu produk, overhead menjadi bagian yang lebih besar. Sehingga biaya overhead juga harus menjadi salah satu hal yang perlu diperhatikan oleh perusahaan.

Biaya overhead ini terdiri dari beberapa golongan, di antaranya:

- Biaya bahan penolong

- Biaya reparasi dan pemeliharaan

- Biaya tenaga kerja tidak langsung

- Biaya yang timbul sebagai akibat berlalunya waktu

- Biaya yang timbul sebagai akibat penilaian terhadap aktiva tetap

- Biaya overhead pabrik lain yang membutuhkan pengeluaran tunai secara langsung

Cara Menghitung HPP Produksi

HPP = Persediaan barang awal – persediaan barang akhir

Namun untuk perusahaan manufaktur yang mendapatkan angka akurat dari HPP produksi harus melalui tahapan perhitungan yang benar dan tepat.

Tahap 1: Menghitung Bahan Baku Yang Digunakan

Rumus untuk menghitung bahan baku yang digunakan adalah:

Bahan Baku Yang Digunakan = Saldo awal Bahan Baku + Pembelian Bahan Baku – Saldo Akhir Bahan Baku

Tahap 2: Menghitung Biaya Produksi