Skip to content

Skip to content

- Penyerahan BPK (Barang Kena Pajak) dan JKP (Jasa Kena Pajak) di dalam daerah Pabean yang umumnya dilakukan oleh pengusaha,

- Impor Barang Kena Pajak.

- Penggunaan Barang Kena Pajak Tidak Berwujud yang berasal dari luar Daerah Pabean di dalam Daerah Pabean

- Penggunaan Jasa Kena Pajak (JKP) yang berasal dari Luar Daerah Pabean di dalam Daerah Pabean.

- Ekspor Barang Kena Pajak Tidak Berwujud dan Berwujud dan juga Ekspor Jasa Kena Pajak oleh PKP atau Pengusaha Kena Pajak.

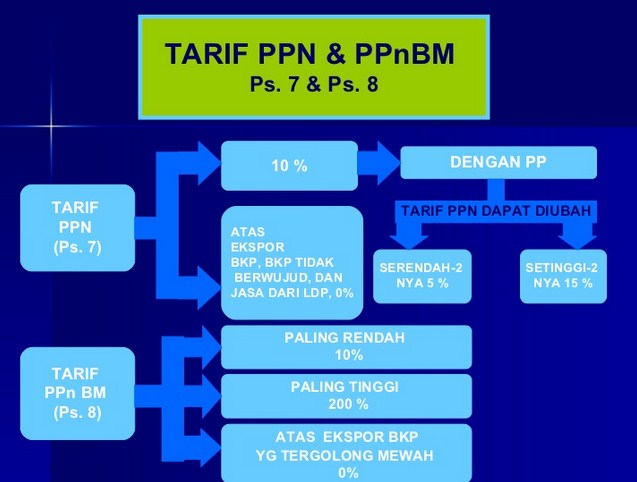

TARIF PPN & PPnBM

Setiap jenis pajak sudah pasti mempunyai tarif pajaknya masing-masing. Sama halnya dengan PPN (Pajak Perhitungan Nilai). Berikut ini adalah tarif PPN yang perlu Anda ketahui:

1. Tarif PPN adalah 10% (sepuluh persen).

2. Tarif PPN sebesar 0% (sepuluh persen) diterapkan atas:

- ekspor Barang Kena Pajak (BKP) Berwujud;

- ekspor BKP Tidak Berwujud; dan

- ekspor Jasa Kena Pajak.

3. Tarif PPnBM adalah paling rendah 10% (sepuluh persen) dan paling tinggi 200%

(dua ratus persen).

4. Tarif PPnBM atas ekspor BKP yang tergolong mewah adalah 0% (nol persen)

Baca juga : Cara Menghitung Pajak Penghasilan Yang Benar

Pemungutan, Penyetoran, dan Pelaporan PPN

PKP atau Pengusaha Kena Pajak diharuskan untuk melakukan pemungutan, penyetoran dan pelaporan PPN. Pengertian dari Pengusaha Kena Pajak yaitu seseorang atau badan usaha yang mempunyai jumlah penjualan barang jasa yang dimana jumlahnya lebih dari Rp 4,8 miliyar sesuai ketentuan PMK No.197/PMK.03.2013.

Apabila suatu usaha masih belum mempunyai jumlah penjualan yang mencapai Rp 4,8 milyar maka pengusaha tersebut tidak diharuskan untuk membayar PPN (Pajak Pertambahan Nilai). Adapun untuk batas pelaporan PPN yang paling lambat bisa dilakukan pada akhir bulan sesuai ditetapkan sebagai Pengusaha Kena Pajak.