Skip to content

Skip to content

Cara Menghitung PPN (Pajak Pertambahan Nilai) – Ada banyak jenis dan macam pajak yang bisa anda ketahui di Indonesia. Nah pada kesempatan kali ini saya akan menerangkan mengenai rumus cara menghitung pajak pertambahan nilai pajak pertambahan nilai.

Perlu dicatat bahwa Pajak Pertambahan Nilai (PPN) yaitu pajak yang diberikan atas setiap pertambahan nilai dari barang atau jasa dari produsen ke konsumen.

Sebenarnya PPN termasuk jenis pajak tidak langsung yang berarti pajak tersebut disetor oleh pihak lain atau pedagang yang bukan penanggung pajak, dengan kata lain penanggung pajak tersebut tidak memberikan langsung pajak yang dia terima.

Bisa dikatakan ini merupakan pemungutan, penyetoran, dan pelaporan PPN ada pada pihak pedagang atau produsen sehingga dikenal oleh sebagian orang sebagai Pengusaha Kena Pajak yang disingkat PKP.

Dalam perhitungan PPN yang harus disetor oleh PKP, dikenal istilah pajak keluaran dan pajak masukan. Pajak keluaran sendiri artinya PPN yang dipungut saat PKP menjual produknya, sementara itu pajak masukan yaitu PPN yang dibayar ketika PKP membeli, memperoleh, dan membuat produk.

Cara menghitung pajak pertambahan nilai (PPn) dan Pajak Penjualan Atas Barang Mewah (PPnBM)

PPN dan PPnBM yang terutang dihitung dengan cara mengalikan Tarif Pajak dengan Dasar Pengenaan Pajak (DPP)

Dasar Hukum PPN

Dasar hukum yang digunakan untuk pengenaan PPN yaitu Undang-Undang No 42 Tahun 2009. Dalam Undang-undang PPN tersebut sudah diatur mengenai berbagai hal yang berhubungan dengan PPN seperti objek PPN, tarif PPN, tata cara penyetoran dan pelaporan dan lain sebagainya.

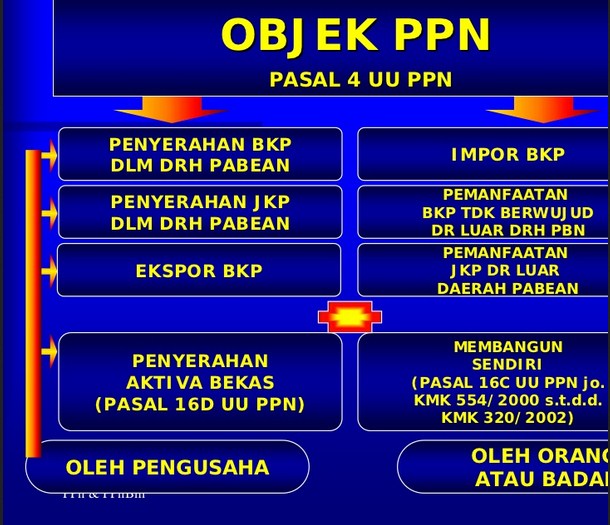

Objek Pajak Pertambahan Nilai

Perlu Anda ketahui bahwa tidak semua jenis usaha akan dikenakan PPN (Pajak Pertambahan Nilai), seperti misalnya barang yang merupakan hasil dari pertambangan ataupun pengeboran (asbes, minyak mentah, gas bumi, batu bara, dan lain sebaginya), barang kebutuhan pokok (jagung, beras, daging, kedelai, sayuran, dan lainnya), minuman dan makanan yang biasa disajikan di restoran dan rumah makan, emas batang, uang, pelayanan sosial, jasa pelayanan medis, asuransi, jasa keuangan, pendidikan dan lain sebagainya. Lantas apa sajakah objek PPN? Berikut ini adalah beberapa contoh objek PPN: