Skip to content

Skip to content

Rumus HPP (Harga Pokok Penjualan) – Ketika ingin terjun dalam dunia usaha atau bisnis kita harus menguasai berbagai materi yang berkaitan dengan hal tersebut. Terlebih jika Anda memproduksi atau menjual produk kepada konsumen. Maka tentu saja Anda dituntut untuk memahami bagaimana pencatatan akuntansi terkait produk yang dijual. Mulai dari pembelian bahan baku atau produk, biaya, penjualan, dan lain sebagainya.

Salah satu yang perlu Anda kuasai adalah Harga Pokok Penjualan (HPP). Anda mungkin pernah mendengar istilah tersebut. HPP menjadi salah satu materi akuntansi dasar yang dipelajari siswa ataupun mahasiswa. Mengetahui bagaimana rumus HPP akan memudahkan kita saat nantinya terjun menjadi seorang wirausahawan.

Maka dari itu pada kesempatan kali ini kami bahas lebih jauh seputar Harga Pokok Penjualan. Mulai dari definisi, rumus, hingga contoh perhitungannya.

Apa itu HPP?

Sebenarnya apa itu harga pokok penjualan? Ini merupakan biaya yang terdapat dari barang yang diproduksi dan dijual setiap bisnis termasuk meliputi biaya bahan baku, tenaga kerja langsung, dan biaya overhead.

Harga pokok penjualan juga bisa menjadi laporan mengenai laba rugi dari setiap biaya operasi dan juga biaya penjualan. Harga Pokok Penjualan biasanya hanya dialami oleh perusahaan dagang saja yang memiliki tujuan memperjualbelikan barang dagangan. Sedangkan setiap hasil penjualan barang dagangan pasti memiliki pokok nilai beli yang sudah dijual.

Lebih jelasnya Harga Pokok Penjualan adalah jumlah pengeluaran dan beban yang dikeluarkan baik secara langsung ataupun tidak langsung untuk menghasilkan produk maupun jasa. Contoh hal yang termasuk HPP adalah biaya tenaga kerja, bahan, dan overhead.

Merupakan sebuah kewajiban bagi perusahaan untuk menentukan HPP pada setiap barang yang dijual. Tujuannya tidak lain untuk memperhitungkan keuntungan yang didapat nantinya. Dalam perhitungannya HPP diatur sedemikian rupa sehingga sesuai dengan target pasar yang dituju oleh penjual dan bisa diterima baik oleh masyarakat.

Walaupun terdengar sepele, penentuan HPP ini memiliki dampak yang besar bagi perusahaan. Jika salah dalam menghitung maka perusahaan bisa mengalami kerugian.

Setiap biaya yang dimasukkan ke harga pokok penjualan atau HPP merupakan biaya yang berhubungan langsung dengan produk tertentu yang dijual perusahaan. Misalnya biaya produksi, assembly, impor, dan lain-lain yang berkaitan dengan barang yang diproduksi dan dijual.

Sedangkan biaya yang tidak berhubungan langsung dengan produk tidak dimasukkan ke dalam harga pokok penjualan. Sebab HPP sejatinya disusun supaya perusahaan dapat mengetahui detail biaya dari produk yang dibuatnya.

Baca juga: Cara Menghitung Harga Pokok Produksi

Komponen dalam HPP

Di atas sudah diketahui beberapa biaya yang perlu dimasukkan dalam harga pokok penjualan. Sekarang kita bahas apa saja komponen yang termasuk dalam HPP sehingga memudahkan Anda untuk memahami seperti apa HPP itu.

Akan tetapi sebelumnya kita lihat jenis perusahaan berdasarkan kegiatan usahanya. Hal ini penting mengingat komponen dalam HPP tergantung dengan jenis kegiatan usaha perusahaan. Setidaknya ada tiga jenis perusahaan yang bisa diketahui berdasarkan kegiatan usahanya, yakni:

- Perusahaan dengan kegiatan usaha dibidang perdagangan

- Perusahaan dengan kegiatan usaha dibidang manufaktur atau industri

- Perusahaan dengan kegiatan usaha dibidang jasa

Komponen HPP Perusahaan Perdagangan

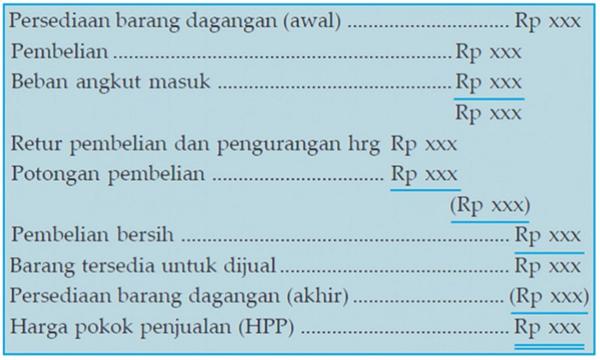

Pada perusahaan yang bergerak di bidang perdagangan terdapat beberapa komponen penyusun HPP. Beberapa komponen mengenai cara menghitung hpp penjualan tersebut diantaranya:

Persediaan Awal Barang Dagangan

Ketersediaan awal barang dagangan yang tersedia di awal periode atau tahun buku berjalan, Saldo persediaan awal barang dagangan terdapat dalam neraca saldo periode berjalan atau neraca awal perusahaan atau neraca tahum sebelumnya.

Persediaan Akhir Barang Dagangan

Persediaan akhir barang dagangan menjadi sebuah persediaan barang dagangan yang tersedia di akhir periode atau akhir tahun buku berjalan. Saldo persediaan ini biasanya bisa anda ketahui pada data penyesuaian perusahaan pada akhir periode.

Pembelian Bersih

Pembelian bersih adalah seluruh pembelian barang dagangan yang dilakukan perusahaan baik pembelian barang dagangan secara tunai maupun pembelian barang kredit, ditambah dengan biaya angkut pembelian tersebut serta dikurangi dengan potongan pembelian dan retur pembelian yang terjadi.

Komponen HPP Perusahaan Manufaktur

Persediaan Awal

Persediaan awal adalah jumlah bahan baku, bahan pembantu, barang dalam proses, dan barang jadi yang masih tersedia untuk dijual per 1 Januari. Persediaan ini berasal dari persediaan akhir tahun sebelumnya. Persediaan awal terdiri dari beberapa unsur, antara lain:

- Persediaan Awal Bahan Baku

- Persediaan Awal Bahan Pembantu

- Persediaan Awal Barang Dalam Proses

- Persediaan Awal Barang Jadi

Pembelian

Dalam perusahaan manufaktur pembelian bisa dibagi menjadi dua macam, yakni pembelian bahan baku dan pembelian bahan pembantu. Pembelian merupakan jumlah bahan baku dan bahan pembantu yang dibeli perusahaan pada periode berjalan, atau periode 1 Januari hingga 31 Desember. Nilai pembelian terdiri dari harga barang dikurangi potongan pembelian, lalu dikurangi dengan retur pembelian dan ditambah biaya angkut barang.

Persediaan Akhir

Persediaan akhir adalah jumlah bahan baku, bahan pembantu, barang dalam proses, dan barang jadi yang masih tersedia untuk dijual per 31 Desember. Persediaan akhir pada perusahaan manufaktur terdiri dari beberapa macam, antara lain:

- Persediaan Akhir Bahan Baku

- Persediaan Akhir Bahan Pembantu

- Persediaan Akhir Barang Dalam Proses

- Persediaan Akhir Barang Jadi

Biaya Overhead

Biaya overhead adalah semua biaya yang dibutuhkan dalam kegiatan produksi bahan baku menjadi barang yang siap untuk dijual. Biaya tersebut mencakup biaya tenaga kerja tidak langsung, perawatan alat-alat produksi, dan biaya penyusutan alat produksi. Biaya overhead pabrik terdiri dari beberapa hal, yakni:

- Biaya Listrik Pabrik

- Biaya Air Pabrik

- Biaya Asuransi Bangunan Pabrik

- Biaya Asuransi Mesin.

Biaya Tenaga Kerja Langsung

Biaya tenaga kerja adalah seluruh biaya yang dimanfaatkan untuk membayar tenaga kerja atau karyawan yang dipekerjakan untuk memperoleh barang produksi pada suatu perusahaan. Dengan kata lain biaya tenaga kerja langsung mencakup biaya gaji karyawan dan hal-hal lain yang termasuk ke dalamnya. Seperti fasilitas yang dibutuhkan para karyawan, hingga tunjangan karyawan. Berikut macam-macam biaya tenaga kerja langsung:

- Gaji Tenaga Kerja Langsung.

- Upah Tenaga Kerja Langsung.

- Uang Lembur Tenaga Kerja Langsung.

- Tunjangan Tenaga Kerja Langsung.

- Biaya BPJS untuk tenaga kerja langsung

Komponen HPP Perusahaan Jasa

Sesuai dengan namanya, perusahaan ini tidak memiliki barang untuk dijual karena yang ditawarkan kepada masyarakat adalah jasa. Itu artinya komponen HPP pada perusahaan jasa tidak terdapat komponen persediaan awal, pembelian, dan persediaan akhir. Komponen yang masuk dalam HPP pada perusahaan jasa adalah:

- Biaya tenaga kerja langsung.

- Biaya transportasi.

- Biaya penginapan.

- Biaya tiket pesawat.

- Biaya tiket kereta api.

- Biaya Pemasaran atau promosi.

- Biaya bahan bakar.

- Biaya Pengiriman

Cara Menghitung Harga Pokok Penjualan

Masih ada beberapa komponen lain dalam menghitung Harga Pokok Penjualan diantaranya biaya angkut, retur pembelian, potongan pembelian, dan lain sebagainya.

Namun komponen-komponen tersebut tidak menjadi masalah dalam perhitungan Harga Pokok Penjualan. Apabila tidak terdapat biaya angkut, retur pembelian, potongan pembelian, dan sebagainya maka Harga Pokok Penjualan masih tetap bisa dihitung.

Dalam menghitung HPP ada beberapa tahap yang harus dilakukan. Berikut kami jelaskan satu per satu yang bisa Anda pelajari.

Menghitung Penjualan Bersih

Untuk menentukan HPP kita harus menghitung penjualan bersih terlebih dahulu. Pembelian bersih adalah salah satu unsur pendapatan perusahaan. Ada beberapa komponen yang ada pada penjualan bersih, antara lain retur pembelian, pembelian kotor, dan pengurangan harga.

Untuk menghitung penjualan bersih kita bisa memakai rumus berikut: